Imagine comprar um investimento de 'Renda Fixa' esperando tranquilidade e, um ano depois, descobrir que seu valor de venda é menor do que você calculava. Frustrante, não é? Isso acontece todos os dias...

Investir em renda fixa é frequentemente associado a segurança e previsibilidade. No entanto, o verdadeiro comportamento desses ativos é muito mais dinâmico do que se imagina. Para compreender por que o valor de um título pode oscilar diariamente e até mesmo gerar prejuízos antes do vencimento, é fundamental conhecer a noção de risco atrelado ao tempo e a marcação a mercado.

Você já se perguntou por que um título com vencimento em 2 anos paga uma taxa de juros diferente de um com vencimento em 10 anos?

A resposta é simples: quanto maior o prazo, maiores são as incertezas e, consequentemente, maior o risco.

O mercado geralmente exige uma remuneração maior para aplicar recursos por um período mais longo, uma vez que o tempo aumenta a exposição a diversos riscos:

- Risco de Mercado: a chance de que mudanças nas taxas de juros futuras afetem negativamente o preço do seu título. Quanto mais longo o título, mais suscetível ele está a essas variações.

- Risco de Inflação: em um prazo de 10 anos, a incerteza sobre o comportamento da inflação é muito maior do que em um prazo de 1 ano. Uma inflação inesperadamente alta pode corroer a rentabilidade real do seu investimento.

- Risco de Oportunidade: ao "travar" uma taxa por um longo período, você pode perder a oportunidade de reinvestir seu dinheiro em taxas mais atrativas que possam surgir no futuro.

- Risco de Crédito: ao investir em determinada empresa ou instituição financeira, por exemplo através de um CDB, não há como saber com total certeza como estará a saúde financeira dessa empresa depois de muitos anos, e se ela será capaz de honrar as suas dívidas.

Por isso, os investidores exigem um "prêmio de risco" para aplicar seu dinheiro por mais tempo, resultando em taxas mais altas para os vencimentos mais longos.

Além disso, a taxa de juros de um determinado ativo hoje pode deixar de ser viável depois de certo período. Isso causa uma flutuação nos preços dos seus títulos, através de um mecanismo chamado marcação a mercado.

Desvendando a Marcação a Mercado

Ela é a atualização diária do preço dos seus títulos para o valor de mercado atual. Em outras palavras, é o preço que você receberia se decidisse vender seu título hoje, antes do vencimento.

A principal implicação é que, se você precisar resgatar seu investimento antes do prazo final, o preço de venda poderá ser maior ou menor do que o valor que você pagou, acrescido da rentabilidade esperada até aquele momento.

Na Prática: como a alta dos juros afeta a rentabilidade de um Título Prefixado

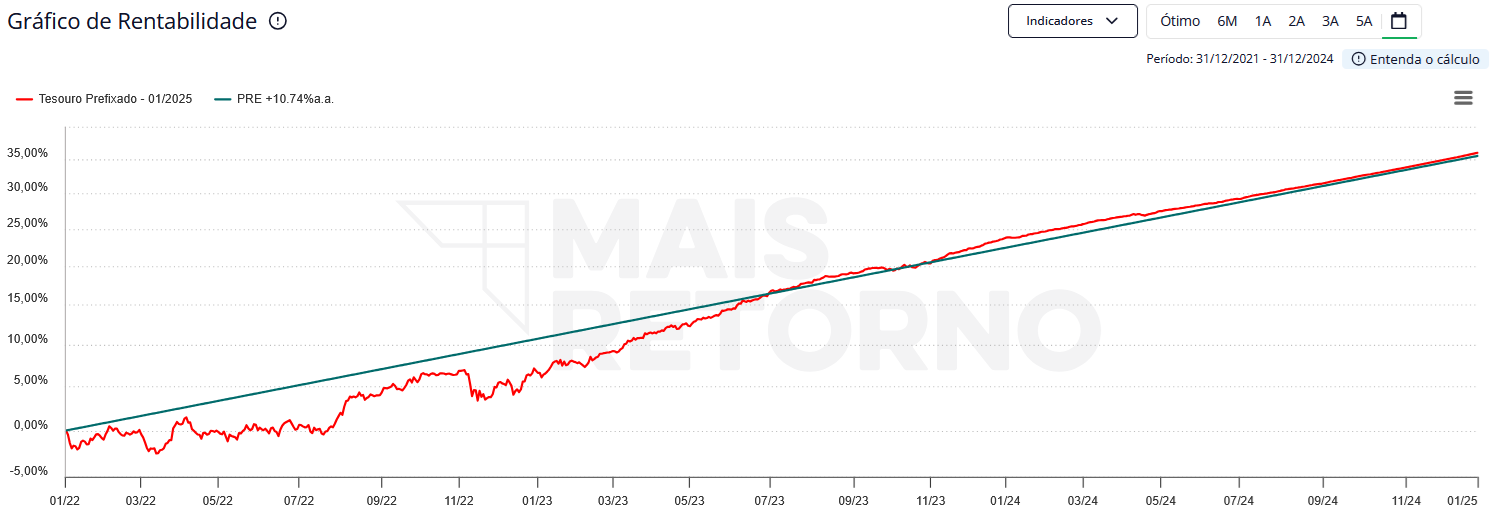

Para exemplificar, eu trouxe o gráfico de rentabilidade do Tesouro Prefixado 2025 , que estava sendo comercializado a uma taxa de 10,74% em janeiro de 2022 .

Como o prazo restante era de três anos, e os títulos do Tesouro Prefixado são sempre negociados com valor de face (no vencimento) de R$ 1.000,00 , então o Preço Unitário (PU) em janeiro de 2022 era de, aproximadamente, R$ 736,00.

Se você mantivesse esse título até o vencimento, em janeiro de 2025, você teria recebido os R$ 1.000,00 prometidos, garantindo a rentabilidade de 10% ao ano sobre o valor investido. O problema surge caso você precisasse do dinheiro antes.

Vamos analisar o que acontece com a marcação a mercado um ano depois, em janeiro de 2023.

Após um ano, em janeiro de 2023, com uma forte subida na taxa básica de juros (Selic), o mesmo título do Tesouro Prefixado 2025 estava sendo negociado a uma taxa anual de 13%. Isso significa que seu PU era de R$ 783,00 , aproximadamente.

Pela curva original de 10,74%, seu título deveria valer cerca de R$ 815,00 (R$ 736 + 10,74% de rendimento no primeiro ano). Esse seria o valor que o título estaria sendo negociado caso a taxa anual se mantivesse em 10,74%.

Contudo, como a taxa estava em 13% naquele momento, se você precisasse do dinheiro e efetuasse a venda, teria que negociar de acordo com o preço de mercado a R$ 783,00. Isso significaria um ganho de R$ 47,00 em relação ao seu investimento inicial, o que representa um aumento de apenas 6,38% (e não os 10,74% que estavam no papel).

Faça os cálculos caso a taxa subisse para 18% -- nesse caso, você perderia dinheiro ao vender o título.

O que fazer?

A marcação a mercado traz volatilidade para a renda fixa, mas não anula a segurança do investimento se a estratégia for bem definida. As principais lições são:

- Conheça seu horizonte de investimento: a decisão mais importante é casar o vencimento do título com o prazo que você poderá deixar o dinheiro investido. Se você sabe que pode precisar do dinheiro antes, um título prefixado longo talvez não seja a melhor opção.

- Não se desespere com a volatilidade: a "perda" só se concretiza se você vender o título. Se o seu plano é levá-lo até o vencimento, a rentabilidade contratada está garantida. As flutuações no meio do caminho são apenas o ajuste do preço de venda antecipada.

- Diversifique sua carteira: O crédito pode ser usado para comprar, construir, reformar ou quitar financiamentos existentes.

Em suma, o mercado de renda fixa revela uma complexidade que vai além da simples segurança que seu nome sugere. O tempo, o risco e as expectativas econômicas são responsáveis por gerar flutuações diárias de preço dos títulos.

Portanto, munido desse conhecimento, o investidor deixa de ser um espectador passivo das oscilações e passa a tomar decisões mais conscientes e alinhadas com seus próprios prazos e objetivos financeiros.